Personal Loan tips in Hindi: लोन लेने की योजना बना रहे हैं? बैंक जाने से पहले ब्याज दरों, सिबिल स्कोर, प्रोसेसिंग फीस और छिपे हुए खर्चों के बारे में ये ज़रूरी बातें ज़रूर जान लें। कर्ज के जाल से बचने और सही फैसला लेने के लिए यह गाइड पढ़ें।

लोन लेना एक बड़ी वित्तीय जिम्मेदारी है। यह आपके भविष्य की बचत और खर्च करने की क्षमता को सीधे प्रभावित करता है। इसलिए, ‘Apply’ बटन दबाने से पहले आपको कुछ महत्वपूर्ण पहलुओं पर गौर करना चाहिए।

यहाँ कुछ मुख्य बातें दी गई हैं जो आपको ध्यान में रखनी चाहिए:

1. अपनी ज़रूरत और क्षमता को समझें

- मकसद साफ़ रखें: क्या यह लोन वाकई ज़रूरी है? कोशिश करें कि निवेश (जैसे घर या शिक्षा) के लिए लोन लें, न कि विलासिता (जैसे वेकेशन या गैजेट्स) के लिए।

- EMI और बजट: आपकी सभी EMI मिलाकर आपकी मासिक आय के 30-40% से अधिक नहीं होनी चाहिए।

2. ब्याज दर (Interest Rate) की तुलना करें

सिर्फ अपने मौजूदा बैंक पर भरोसा न करें। अलग-अलग बैंक अलग-अलग दरें ऑफर करते हैं।

- Fixed Rate: इसमें ब्याज दर पूरे समय एक समान रहती है।

- Floating Rate: यह बाज़ार के उतार-चढ़ाव (Repo Rate) के साथ बदलती रहती है।

3. क्रेडिट स्कोर (Credit Score) चेक करें

आपका सिबिल (CIBIL) स्कोर जितना अच्छा होगा (750+), आपको उतनी ही कम ब्याज दर पर लोन मिलने की संभावना होगी। लोन अप्लाई करने से पहले अपना स्कोर सुधारना फायदेमंद रहता है।

4. छिपे हुए शुल्क (Hidden Charges)

अक्सर हम सिर्फ ब्याज देखते हैं, लेकिन इन खर्चों पर भी ध्यान दें:

- Processing Fee: लोन फाइल प्रोसेस करने की फीस।

- Prepayment Charges: अगर आप समय से पहले लोन चुकाना चाहें, तो क्या बैंक जुर्माना वसूलता है?

- Late Payment Fee: किश्त देरी से भरने पर लगने वाला चार्ज।

तुलना तालिका: छोटा कार्यकाल vs लंबा कार्यकाल

| कम समय (Short Tenure) | लंबा समय (Long Tenure) | |

|---|---|---|

| EMI राशि | ज्यादा होती है | कम होती है |

| कुल ब्याज | कम देना पड़ता है | बहुत ज्यादा हो जाता है |

| तनाव | जल्दी खत्म हो जाता है | लंबे समय तक बना रहता है |

5. नियम और शर्तें (Terms & Conditions)

लोन के दस्तावेज़ों को ध्यान से पढ़ें। खासकर ‘Fine Print’ या छोटे अक्षरों में लिखी शर्तों को, ताकि भविष्य में कोई सरप्राइज न मिले।

प्रो टिप: हमेशा लोन का बीमा (Loan Insurance) लेने पर विचार करें। खुदा न खास्ता अगर आपको कुछ हो जाए, तो आपके परिवार पर कर्ज का बोझ नहीं पड़ेगा।

लोन लेने जा रहे हैं? रुकिए! कहीं आप ये 5 बड़ी गलतियाँ तो नहीं कर रहे? Personal Loan Tips in Hindi

आज के दौर में अपनी ज़रूरतों को पूरा करने के लिए लोन लेना एक सामान्य बात है, लेकिन बिना सोचे-समझे लिया गया कर्ज़ भविष्य के लिए मुसीबत बन सकता है। बैंक जाने से पहले इन 5 मुख्य बिंदुओं को ध्यान से समझ लें:

1. अपनी ‘चुकाने की क्षमता’ का आकलन करें

लोन लेने का मतलब सिर्फ पैसा पाना नहीं, बल्कि उसे किश्तों में लौटाना भी है।

- नियम: आपकी सभी EMI आपकी कुल इन-हैंड सैलरी के 35% से 40% से ज्यादा नहीं होनी चाहिए।

- टिप: लोन लेने से पहले ऑनलाइन EMI Calculator का उपयोग करें।

2. ब्याज दरों (Interest Rates) का खेल समझें

सिर्फ कम ब्याज दर देखना काफी नहीं है, यह भी देखें कि वह किस प्रकार की है:

- Fixed Rate: जो पूरे लोन पीरियड में एक समान रहती है।

- Floating Rate: जो बाज़ार की स्थितियों (Repo Rate) के साथ घटती-बढ़ती रहती है।

- तुलना: हमेशा 2-3 बैंकों की दरों की तुलना ज़रूर करें।

3. क्रेडिट स्कोर (CIBIL Score) को नज़रअंदाज़ न करें

आपका क्रेडिट स्कोर आपकी ‘वित्तीय साख’ बताता है।

- फायदा: अगर आपका स्कोर 750 या उससे अधिक है, तो आप बैंक से कम ब्याज दर के लिए मोलभाव (Negotiate) कर सकते हैं।

- सावधानी: कम स्कोर होने पर या तो लोन रिजेक्ट हो जाएगा या आपको बहुत महँगा पड़ेगा।

4. प्रोसेसिंग फीस और छिपे हुए खर्च

लोन की लागत सिर्फ ब्याज नहीं होती। इन शुल्कों पर भी नज़र डालें:

- Processing Fee: लोन मंजूर करने के लिए बैंक द्वारा ली जाने वाली फीस (अक्सर 0.5% से 2%)।

- Prepayment Charges: क्या समय से पहले पैसा चुकाने पर कोई पेनल्टी है?

- Foreclosure: लोन को पूरी तरह बंद करने की शर्तें क्या हैं?

5. दस्तावेज़ और ‘Fine Print’ को ध्यान से पढ़ें

अक्सर हम जल्दबाजी में कागज़ों पर साइन कर देते हैं।

- शर्तें: बीमा की अनिवार्यता, बाउंस चार्ज और रीसेट पीरियड जैसी बारीकियाँ ध्यान से पढ़ें।

- लोन एग्रीमेंट: साइन करने से पहले सुनिश्चित करें कि जो बातें आपको मौखिक (Verbally) बताई गई हैं, वे एग्रीमेंट में भी लिखी हों।

क्या लोन का बीमा (Insurance) करवाना ज़रूरी है?

- उत्तर: कानूनी रूप से यह अनिवार्य नहीं है, लेकिन सुरक्षा के लिहाज़ से यह बहुत महत्वपूर्ण है। यदि लोन चुकाने वाले के साथ कोई अनहोनी हो जाती है, तो बीमा कंपनी बकाया राशि का भुगतान करती है, जिससे परिवार पर वित्तीय बोझ नहीं पड़ता।

क्या मैं समय से पहले लोन चुका सकता हूँ?

- उत्तर: हाँ, आप ‘फोरक्लोजर’ (Foreclosure) या ‘पार्ट-पेमेंट’ कर सकते हैं। हालांकि, पर्सनल लोन में कई बैंक इसके लिए 2-4% तक की पेनल्टी लेते हैं, जबकि होम लोन (फ्लोटिंग रेट) पर आमतौर पर कोई पेनल्टी नहीं होती। साइन करने से पहले इसे बैंक से ज़रूर पूछें।

IDFC Bank Personal loan apply process in hindi

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. क्या मुझे पर्सनल लोन लेना चाहिए या क्रेडिट कार्ड का इस्तेमाल करना चाहिए?

उत्तर: अगर आपको बड़ी राशि की ज़रूरत है और उसे चुकाने के लिए 1-5 साल का समय चाहिए, तो पर्सनल लोन बेहतर है क्योंकि इसकी ब्याज दर क्रेडिट कार्ड (36-42% सालाना) के मुकाबले काफी कम (10-20%) होती है। क्रेडिट कार्ड केवल छोटे और तुरंत भुगतान वाले खर्चों के लिए सही है।

Q2. लोन लेने के लिए कम से कम कितना सिबिल (CIBIL) स्कोर होना चाहिए?

उत्तर: आमतौर पर 750 या उससे अधिक का स्कोर आदर्श माना जाता है। इससे आपको लोन जल्दी मिलता है और ब्याज दरों में भी छूट मिलने की संभावना रहती है। 650 से नीचे के स्कोर पर लोन मिलना मुश्किल हो सकता है या ब्याज दर बहुत ज़्यादा चुकानी पड़ सकती है।

Q3. ‘फ्लोटिंग’ और ‘फिक्स्ड’ ब्याज दर में से कौन सा बेहतर है?

उत्तर: यह बाज़ार की स्थिति पर निर्भर करता है। अगर आपको लगता है कि भविष्य में ब्याज दरें कम होंगी, तो फ्लोटिंग (Floating) रेट चुनें। अगर आप चाहते हैं कि आपकी EMI पूरी अवधि के दौरान एक समान रहे और बाज़ार के उतार-चढ़ाव का असर न पड़े, तो फिक्स्ड (Fixed) रेट बेहतर है।

-

लखपति बिटिया योजना 2026: दिल्ली की बेटियों के लिए ₹1.20 लाख की सौगात, जानें पात्रता और आवेदन प्रक्रिया

दिल्ली लखपति बिटिया योजना 2026 की पूरी जानकारी। जानें कैसे मिलेगी बेटियों को ₹1.20 लाख की सहायता, पात्रता नियम, जरूरी दस्तावेज और ऑनलाइन आवेदन प्रक्रिया। अपनी बेटी का भविष्य सुरक्षित करें। अप्रैल 2026 की ताज़ा अपडेट के अनुसार, दिल्ली सरकार ने अपनी महत्वाकांक्षी ‘लखपति बिटिया योजना’ (Lakhpati Bitiya Yojana) को आधिकारिक रूप से लागू कर…

-

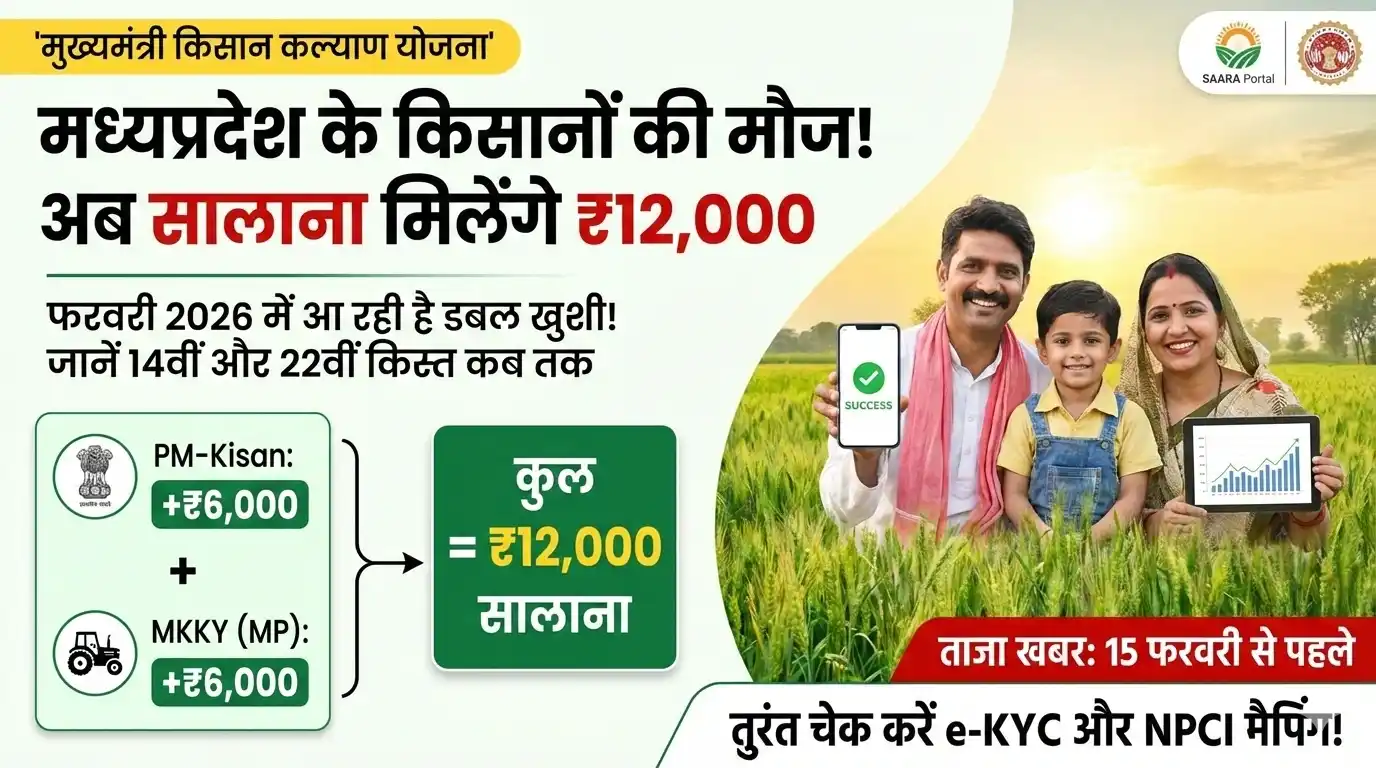

खेती के खर्च की टेंशन खत्म! मध्यप्रदेश सरकार किसानों के खाते में भेज रही है ₹6,000 की एक्स्ट्रा किस्त, ऐसे उठाएं लाभ MP Kisan Kalyan Yojana Next Installment

MP Kisan Kalyan Yojana Next Installment की ताजा अपडेट! जानें कब आएगी 14वीं किस्त, ₹12,000 का लाभ कैसे लें, और अपनी पात्रता (e-KYC) कैसे चेक करें। पूरी जानकारी यहाँ पढ़ें। मध्यप्रदेश सरकार की मुख्यमंत्री किसान कल्याण योजना (MKKY) राज्य के किसानों के लिए एक मील का पत्थर साबित हुई है। यह योजना केंद्र सरकार की…

-

MP राशन कार्ड 2026: अब घर बैठे मोबाइल से बनाएँ पात्रता पर्ची, जानें समग्र e-KYC की पूरी प्रक्रिया!

MP Ration Card 2026: मध्य प्रदेश में नया राशन कार्ड (पात्रता पर्ची) बनवाने और समग्र e-KYC करने की पूरी ऑनलाइन प्रक्रिया जानें। स्टेप-बाय-स्टेप गाइड के साथ देखें कि कैसे घर बैठे मोबाइल से राशन कार्ड में नाम जोड़ें और अनाज का लाभ पाएं। राशन कार्ड केवल एक सरकारी दस्तावेज़ नहीं, बल्कि करोड़ों परिवारों के लिए…

मेरा नाम राजेन्द्र राठौर है। SCIENCE COLLEGE GWALIOR से पोस्ट ग्रेजुएट वर्ष 2022 में किया है। मैं पिछले 5 वर्षों से कंटेंट राइटिंग क्षेत्र जैसे – सरकारी योजनाओं, टेक्नोलॉजी, Finance, Automobile, Loan से सम्बंधित नवीनतम समाचार प्रकाशित कर रहा हूं। Rathornews.com पर सभी समाचार और ताजा खबरें आधिकारिक स्त्रोत से सत्यापन के बाद ही प्रकाशित की जाती है।