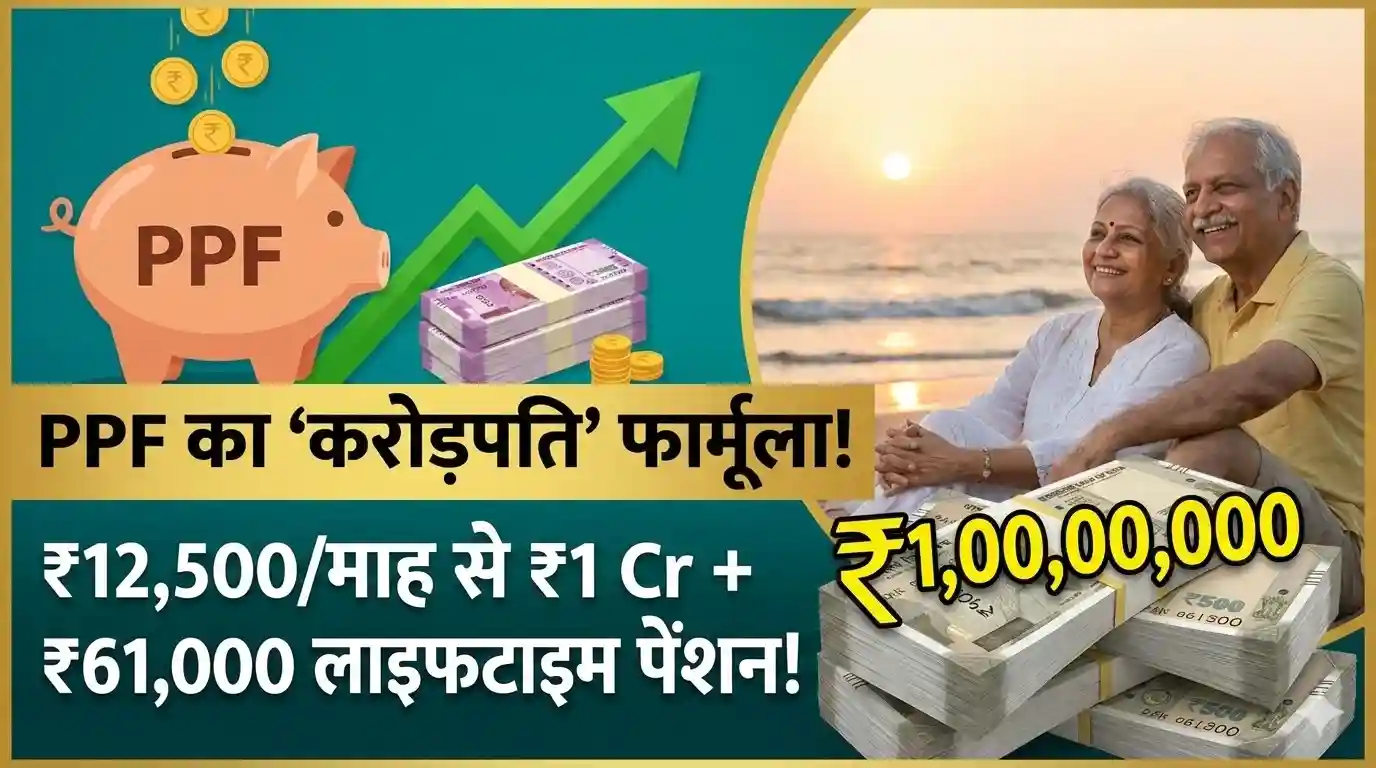

PPF में निवेश कर पाएं ₹1 करोड़ का फंड और ₹61,500 की लाइफटाइम टैक्स-फ्री पेंशन। जानें PPF का जादुई फार्मूला, कैलकुलेशन और रिटायरमेंट प्लानिंग के बेहतरीन टिप्स।

रिटायरमेंट की प्लानिंग करते समय हर निवेश के मन में दो बड़े सवाल होते हैं—पहला, क्या मेरा पैसा सुरक्षित है? और दूसरा, क्या रिटायरमेंट के बाद मुझे हर महीने एक निश्चित आय मिलेगी? शेयर बाजार के उतार-चढ़ाव के बीच पब्लिक प्रोविडेंट फंड (PPF) आज भी मध्यम वर्ग के लिए निवेश का सबसे भरोसेमंद और ‘जादुई’ विकल्प बना हुआ है।

आइए समझते हैं कि कैसे आप PPF के माध्यम से 1 करोड़ रुपये का फंड तैयार कर सकते हैं और उससे जीवनभर पेंशन का इंतजाम कर सकते हैं।

1. PPF ही क्यों? सुरक्षा और टैक्स का डबल फायदा

PPF की सबसे बड़ी खासियत इसका ‘EEE’ (Exempt-Exempt-Exempt) स्टेटस है। इसका मतलब है कि:

- निवेश की गई राशि पर टैक्स छूट मिलती है (धारा 80C)।

- मिलने वाले ब्याज पर कोई टैक्स नहीं लगता।

- मैच्योरिटी की पूरी राशि भी टैक्स-फ्री होती है।

वर्तमान में सरकार इस पर 7.1% सालाना ब्याज दे रही है, जो बैंक FD की तुलना में काफी आकर्षक और पूरी तरह सुरक्षित है।

2. 1 करोड़ रुपये का फंड कैसे बनेगा? (कैलकुलेशन)

PPF खाता 15 साल के लिए खुलता है, लेकिन इसे 5-5 साल के ब्लॉक में अनिश्चित काल के लिए बढ़ाया जा सकता है। 1 करोड़ के लक्ष्य तक पहुँचने के लिए आपको “अनुशासन और समय” का फार्मूला अपनाना होगा:

- सालाना निवेश: ₹1,50,000 (अधिकतम सीमा)

- ब्याज दर: 7.1% (वर्तमान दर के आधार पर)

- 15 साल बाद फंड: लगभग ₹40.68 लाख

- 20 साल बाद फंड: लगभग ₹66.58 लाख (5 साल का विस्तार)

- 25 साल बाद फंड: लगभग ₹1.04 करोड़ (10 साल का विस्तार)

अगर आप अपनी नौकरी या बिजनेस के शुरुआती 25 सालों तक हर साल 1.5 लाख रुपये (यानी करीब 12,500 रुपये महीना) निवेश करते हैं, तो 25 साल बाद आप करोड़पति बन जाएंगे।

3. ₹61,500 की ‘पेंशन’ का मैजिक

जब आपका फंड 1.04 करोड़ रुपये हो जाता है, तब असली जादू शुरू होता है। यदि आप इस फंड को निकालना नहीं चाहते और इसे PPF खाते में ही रहने देते हैं, तो वर्तमान 7.1% की दर से:

- सालाना ब्याज: लगभग ₹7,38,400

- मासिक आय (ब्याज से): लगभग ₹61,533

इस स्थिति में आपका ₹1 करोड़ का मूलधन (Principal) सुरक्षित रहेगा और आप केवल उसके ब्याज से हर महीने ₹60,000 से ज्यादा की रकम पा सकेंगे। यह एक शानदार टैक्स-फ्री पेंशन की तरह काम करेगा।

4. निवेश शुरू करने से पहले ध्यान रखने वाली बातें

- निवेश की सीमा: एक वित्त वर्ष में आप न्यूनतम ₹500 और अधिकतम ₹1.5 लाख जमा कर सकते हैं।

- ब्याज की समीक्षा: सरकार हर तिमाही में ब्याज दरों की समीक्षा करती है, इसलिए भविष्य में दरों में बदलाव संभव है।

- समय का महत्व: PPF में कंपाउंडिंग (चक्रवृद्धि ब्याज) का लाभ तभी मिलता है जब आप लंबे समय तक निवेशित रहते हैं।

1. ऑनलाइन तरीका (Digital Method)

अगर आपका किसी प्रमुख बैंक (जैसे SBI, ICICI, HDFC, PNB, Axis आदि) में बचत खाता (Savings Account) है और आपकी नेट बैंकिंग चालू है, तो आप 5 मिनट में खाता खोल सकते हैं:

- स्टेप 1: अपने बैंक के Net Banking या Mobile App में लॉग-इन करें।

- स्टेप 2: ‘Investments’ या ‘Public Provident Fund (PPF)’ विकल्प को चुनें।

- स्टेप 3: ‘Open PPF Account’ पर क्लिक करें।

- स्टेप 4: अपनी डिटेल्स भरें (जैसे नॉमिनी का नाम, बैंक शाखा, और पहली जमा राशि—न्यूनतम ₹500)।

- स्टेप 5: आधार आधारित e-KYC (OTP) के जरिए आवेदन को वेरिफाई करें।

- स्टेप 6: प्रक्रिया पूरी होते ही आपका PPF अकाउंट नंबर जेनरेट हो जाएगा।

2. ऑफलाइन तरीका (Branch Method)

अगर आप खुद जाकर खाता खोलना चाहते हैं, तो आप किसी भी Post Office या बैंक की अधिकृत शाखा में जा सकते हैं:

- स्टेप 1: पोस्ट ऑफिस या बैंक से PPF Account Opening Form (Form A) लें।

- स्टेप 2: फॉर्म भरकर उसमें फोटो और नॉमिनी की जानकारी दें।

- स्टेप 3: जरूरी दस्तावेज (KYC) साथ लगाएं:

- पहचान पत्र: आधार कार्ड, पैन कार्ड या वोटर आईडी।

- पते का प्रमाण: बिजली बिल, राशन कार्ड या आधार।

- फोटो: 2 पासपोर्ट साइज फोटो।

- स्टेप 4: न्यूनतम ₹500 नकद या चेक के साथ फॉर्म जमा करें।

- स्टेप 5: बैंक/पोस्ट ऑफिस आपको एक Passbook देगा, जिसमें आपके सारे लेन-देन दर्ज होंगे।

इस फॉर्मूले के 3 बड़े फायदे

- टैक्स की बचत: सेक्शन 80C के तहत ₹1.5 लाख तक की छूट।

- सरकारी गारंटी: शेयर बाजार के उतार-चढ़ाव का इस पर कोई असर नहीं पड़ता। आपका पैसा पूरी तरह सुरक्षित है।

- कंपाउंडिंग का जादू: शुरुआती सालों में आपका पैसा धीरे बढ़ता है, लेकिन 15 साल के बाद ब्याज पर मिलने वाला ब्याज आपके फंड को रॉकेट की तरह बढ़ाता है।

जरूरी शर्तें (Eligibility)

- कौन खोल सकता है: कोई भी भारतीय नागरिक। (NRI इसे नहीं खोल सकते, लेकिन अगर पहले से है तो उसे मैच्योरिटी तक चला सकते हैं)।

- बच्चों के लिए: माता-पिता अपने नाबालिग बच्चों (Minors) के नाम पर भी खाता खोल सकते हैं।

- एक व्यक्ति, एक खाता: आप अपने नाम पर केवल एक ही PPF खाता रख सकते हैं।

प्रो टिप: निवेश कब करें?

ब्याज का पूरा फायदा उठाने के लिए कोशिश करें कि हर साल 1 से 5 अप्रैल के बीच या हर महीने की 5 तारीख से पहले पैसा जमा कर दें। इससे आपको उस पूरे महीने का ब्याज मिलता है।

निष्कर्ष

अगर आप जोखिम नहीं लेना चाहते और एक गारंटीड रिटायरमेंट फंड चाहते हैं, तो PPF का यह ‘करोड़पति फार्मूला’ आपके लिए सबसे बेस्ट है। बस याद रखें, यहाँ अमीर बनने की चाबी ‘जल्दी शुरुआत’ और ‘निरंतरता’ है।

PPF निवेश और 1 करोड़ फंड: अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. क्या PPF में निवेश करना पूरी तरह सुरक्षित है?

उत्तर: हाँ, PPF (पब्लिक प्रोविडेंट फंड) एक सरकार समर्थित (Government-backed) योजना है। इसमें आपका पैसा और मिलने वाला ब्याज पूरी तरह सुरक्षित है क्योंकि इसकी गारंटी भारत सरकार देती है।

Q2. 1 करोड़ का फंड बनाने के लिए मुझे हर महीने कितना जमा करना होगा?

उत्तर: 1 करोड़ रुपये का फंड 25 साल में तैयार करने के लिए आपको हर साल अधिकतम सीमा यानी ₹1,50,000 जमा करने होंगे। इसका औसत मासिक निवेश लगभग ₹12,500 आता है।

Q3. PPF में वर्तमान ब्याज दर (Interest Rate) क्या है?

उत्तर: वर्तमान में PPF पर 7.1% सालाना ब्याज मिल रहा है। सरकार हर तिमाही (Quarter) में इन दरों की समीक्षा करती है, इसलिए इसमें मामूली बदलाव संभव है।

Q4. क्या 15 साल के लॉक-इन के बाद भी खाता जारी रखा जा सकता है?

उत्तर: जी हाँ! 15 साल पूरे होने के बाद आप अपने खाते को 5-5 साल के ब्लॉक में जितनी बार चाहें उतनी बार बढ़ा सकते हैं। 1 करोड़ का लक्ष्य पाने के लिए आपको इसे कम से कम 10 साल और (कुल 25 साल) बढ़ाना होगा।

Q5. क्या PPF से मिलने वाली ₹61,500 की ‘पेंशन’ पर टैक्स देना होगा?

उत्तर: नहीं। PPF की सबसे बड़ी खूबी यह है कि इससे मिलने वाला ब्याज पूरी तरह टैक्स-फ्री होता है। यानी जो ₹60,000+ की मासिक आय आपको ब्याज के रूप में मिलेगी, उस पर आपको एक रुपया भी टैक्स नहीं देना होगा।

Q6. क्या मैं साल में ₹1.5 लाख से ज्यादा जमा कर सकता हूँ?

उत्तर: नहीं, एक वित्तीय वर्ष में निवेश की अधिकतम सीमा ₹1.5 लाख ही है। यदि आप इससे ज्यादा जमा करते हैं, तो अतिरिक्त राशि पर कोई ब्याज नहीं मिलेगा और न ही उस पर टैक्स छूट मिलेगी।

Q7. क्या बीच में पैसा निकालने की सुविधा (Withdrawal) मिलती है?

उत्तर: PPF में 15 साल का लॉक-इन होता है, लेकिन विशेष परिस्थितियों में (जैसे बीमारी या शिक्षा) 5 साल बाद आंशिक निकासी (Partial Withdrawal) या लोन की सुविधा मिलती है। हालांकि, 1 करोड़ का फंड बनाने के लिए पैसा न निकालना ही बेहतर है।

-

लखपति बिटिया योजना 2026: दिल्ली की बेटियों के लिए ₹1.20 लाख की सौगात, जानें पात्रता और आवेदन प्रक्रिया

दिल्ली लखपति बिटिया योजना 2026 की पूरी जानकारी। जानें कैसे मिलेगी बेटियों को ₹1.20 लाख की सहायता, पात्रता नियम, जरूरी दस्तावेज और ऑनलाइन आवेदन प्रक्रिया। अपनी बेटी का भविष्य सुरक्षित करें। अप्रैल 2026 की ताज़ा अपडेट के अनुसार, दिल्ली सरकार ने अपनी महत्वाकांक्षी ‘लखपति बिटिया योजना’ (Lakhpati Bitiya Yojana) को आधिकारिक रूप से लागू कर…

-

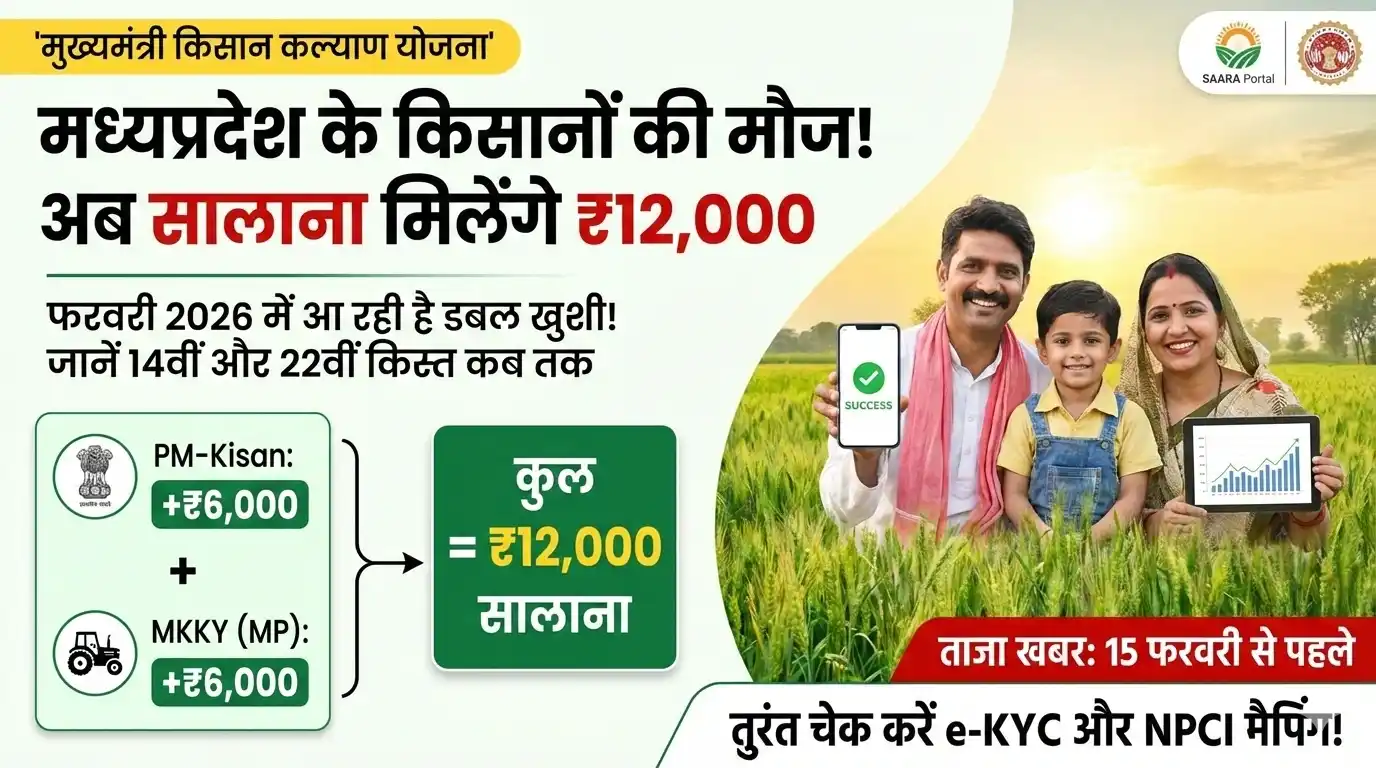

खेती के खर्च की टेंशन खत्म! मध्यप्रदेश सरकार किसानों के खाते में भेज रही है ₹6,000 की एक्स्ट्रा किस्त, ऐसे उठाएं लाभ MP Kisan Kalyan Yojana Next Installment

MP Kisan Kalyan Yojana Next Installment की ताजा अपडेट! जानें कब आएगी 14वीं किस्त, ₹12,000 का लाभ कैसे लें, और अपनी पात्रता (e-KYC) कैसे चेक करें। पूरी जानकारी यहाँ पढ़ें। मध्यप्रदेश सरकार की मुख्यमंत्री किसान कल्याण योजना (MKKY) राज्य के किसानों के लिए एक मील का पत्थर साबित हुई है। यह योजना केंद्र सरकार की…

-

MP राशन कार्ड 2026: अब घर बैठे मोबाइल से बनाएँ पात्रता पर्ची, जानें समग्र e-KYC की पूरी प्रक्रिया!

MP Ration Card 2026: मध्य प्रदेश में नया राशन कार्ड (पात्रता पर्ची) बनवाने और समग्र e-KYC करने की पूरी ऑनलाइन प्रक्रिया जानें। स्टेप-बाय-स्टेप गाइड के साथ देखें कि कैसे घर बैठे मोबाइल से राशन कार्ड में नाम जोड़ें और अनाज का लाभ पाएं। राशन कार्ड केवल एक सरकारी दस्तावेज़ नहीं, बल्कि करोड़ों परिवारों के लिए…

मेरा नाम राजेन्द्र राठौर है। SCIENCE COLLEGE GWALIOR से पोस्ट ग्रेजुएट वर्ष 2022 में किया है। मैं पिछले 5 वर्षों से कंटेंट राइटिंग क्षेत्र जैसे – सरकारी योजनाओं, टेक्नोलॉजी, Finance, Automobile, Loan से सम्बंधित नवीनतम समाचार प्रकाशित कर रहा हूं। Rathornews.com पर सभी समाचार और ताजा खबरें आधिकारिक स्त्रोत से सत्यापन के बाद ही प्रकाशित की जाती है।